开云体育app PX-PTA-MEG:好意思国制裁大厂,供应加速下滑

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

地面期货有计划院

不雅点小结

PX/PTA

中枢不雅点:偏多

市集关怀点在于中东步地的演变,资本端轰动偏强。上周好意思国晓谕制裁恒力真金不怕火葬,其中PX(520万吨)、PTA(1660万吨)产能占比均较大,在降负荷的布景下,激勉市集对PX和PTA供应进一步担忧。面前PX和PTA基本面呈现供需两弱样式,供应端发达为PX负荷小幅下降,而PTA负荷大幅回落,国内PTA几套大装配教练。需求方面,跟着淡季降临,下流纺织企业对高价原料违背心境较强,补库意愿较差。聚酯居品库存除瓶片外其他均执续累积,聚酯负荷鄙人游需求走弱和库存高企情况下有望持续回落。干涉五月,供应端的收紧将带动PTA库存去化速率进一步加速,基本面矛盾加重。

策略:关怀好意思国伊朗谈判情况,好意思国军事部署到位,谈判闹翻其后往有升级可能,资本和基本面为PX和PTA单边价钱提供双重进取驱动,逢低多为主,提议买入看涨期权。基本面矛盾持续发酵,关怀PX、PTA月差正套。

估值:中性PXN回落,PX-MX大幅反弹,PTA加工费走强,下流利润回落,在PTA主动降负荷带动下,中游利润显耀改善,两头利润压缩。

资本:偏多咫尺原油市集关怀点在于好意思国伊朗谈判进展,好意思国第三艘航母依然集合中东区域,谈判不细则性,战事仍有升级可能性。霍尔木兹海峡通航未见骨子性改善,石油计谋储备开释关于原油供应缺口仍是杯水舆薪,面前各人库存干涉加速去化阶段,基本状貌殷驱动油价偏强运行。

供应:利多

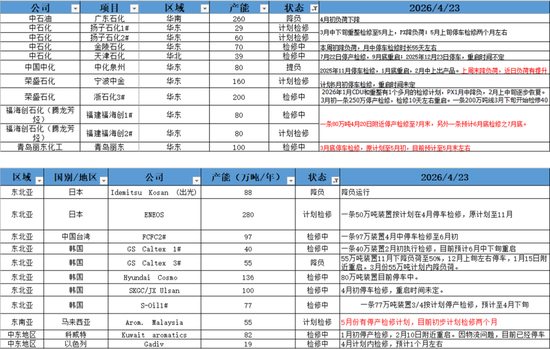

PX:国内装配,福化一条80万吨产线停产教练至7月末,青岛丽东原指标5月初重启,现推迟至5月末。国际装配,马来西亚Arom55万吨装配5月份有停产教练指标,初步教练两个月。

PTA:本周英力士110万吨,恒力220万吨,三房巷320万吨装配泊车教练,逸雄壮化375万吨降负,百宏250万吨装配提负。

需求:偏空需求干涉淡季,重复下流补库意愿差,聚酯工场库存执续积蓄,聚酯负荷持续回落。

供需均衡:利多为支吾原料穷乏影响,上游真金不怕火厂降负荷,PX负荷执续下滑,PTA装配教练加多,下流负反应带动聚酯负荷持续回落,PTA开动去库,瞻望五月份去库加速。

MEG

中枢不雅点:偏多

好意思国伊朗谈判有较大不细则性,跟着好意思国军事部署到位,有进一步升级的可能性,资本端扶植仍然强盛。跟着霍尔木兹海峡阻滞,中东乙二醇货源大幅缩减,月入口量将出现30-40万吨的减量。国产方面,乙烯制随国内真金不怕火厂降负负荷下降,煤基合成气制逢教练季对乙烯制缺口弥补有限。需求干涉淡季,重复下流对高价原料负反应,聚酯负荷有进一步下降的可能性。后期重点关怀乙二醇口岸到货情况,咫尺预期到货量来到历史低位,瞻望5月份口岸库存去库速率加速。

策略:关怀点仍在霍尔木兹海峡的通航情况和口岸到货,跟着波动率的缩短,单边有计划逢低多。跟着基本面矛盾执续发酵,关怀月差正套。

估值:偏多跟着油价的反弹,油制利润再次回落,煤制利润高位轰动。

供应:偏多遣散4月24日,中国大陆地区乙二醇举座开工负荷在56.17%,环比上周+0.18%。其中乙烯制产能诈欺率53.38%,环比-0.03%。非乙烯制乙二醇开工负荷在61%,环比上周+0.55%。

需求:中性需求干涉淡季,重复下流补库意愿差,聚酯工场库存执续积蓄,聚酯负荷持续回落。

供需均衡:利多乙烯制负荷下降,原料供应与入口下降的影响渐渐体现,乙二醇基本面去库,后期有加速去库预期。

PTA价钱回来

MEG价钱回来

01、价钱、价差和利润

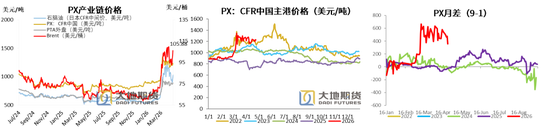

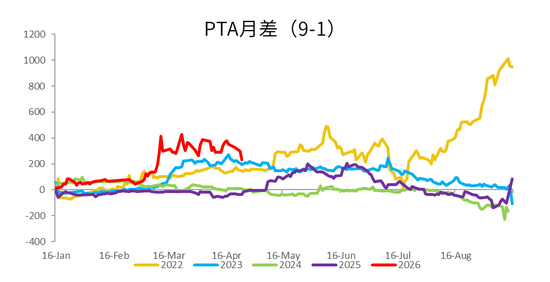

PX9-1月差回落

咫尺原油市集关怀点在于好意思国伊朗谈判进展,好意思国第三艘航母依然集合中东区域,谈判不细则性,战事仍有升级可能性。霍尔木兹海峡通航未见骨子性改善,石油计谋储备开释关于原油供应缺口仍是杯水舆薪,面前各人库存干涉加速去化阶段,基本状貌殷驱动油价偏强运行。

石脑油价钱奴隶资本回落,日本CFR中间价1027.5好意思元/吨,环比上周+77.25好意思元/吨,涨幅+8.13%。

PX CFR台湾1230好意思元/吨,环比上周-2好意思元/吨,涨幅-0.16%。

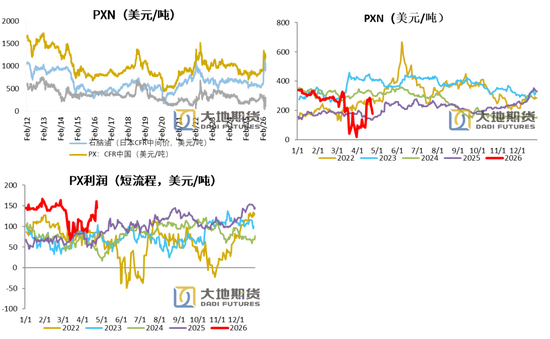

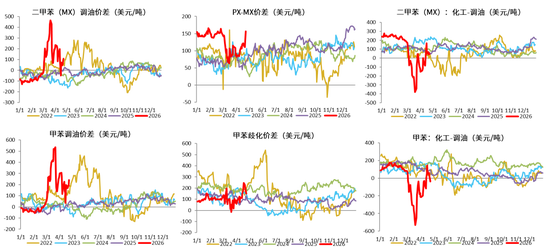

PXN大幅回落,短经过利润大幅回升

PXN最新为202.5好意思元/吨,环比上周-79.25好意思元/吨。

PX-MX价差大幅回升,PX短经过分娩利润156.67好意思元/吨,环比上周+39.34好意思金/吨。近期调油需求下降,MX相对走弱。

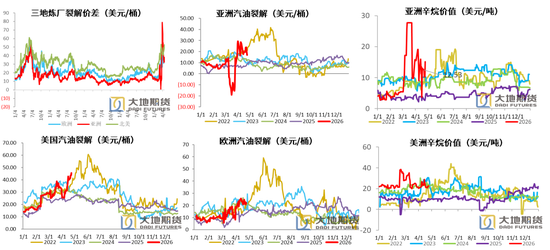

汽油裂解价差持续走强,亚洲辛烷值看护高位

亚洲石脑油裂解利润回升

霍尔木兹海峡持续阻滞,中东供应仍然受限,然则韩国加大采购渠说念,液化石油气价钱下降,以及亚洲汽油供应充裕,裂差走弱等情况均遏制了石脑油价钱对原油的跟涨幅度。

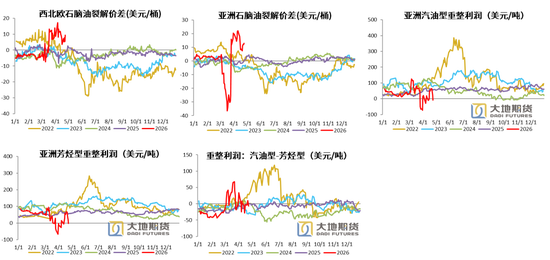

石脑油汽油型重整利润相对芳烃型重整利润走弱。

二甲苯和甲苯化工相对调油经济性大幅晋升

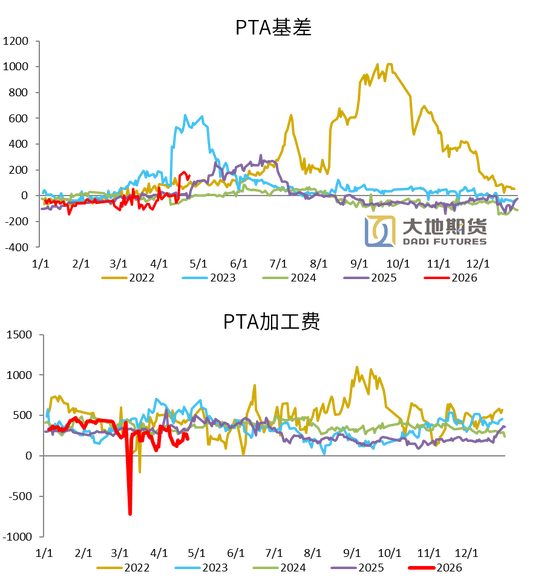

PTA基差走强,月差高位轰动,现货加工费改善

PTA自己来看,本周装配变动较多,英力士、恒力、三房巷装配泊车教练,逸雄壮化降负,百宏提负,带动PTA供需短期去库。基差区间波动,周初现货基差在05-15~23近邻商谈成交,周中现货成交蚁集在05-18~20近邻,下半周随同成交重点下移,现货成交区间略走强至在05-15~17近邻。本周极少仓单在05-21近邻成交。

本周PTA加工差略有树立,周均在218元/吨。

4月27日,PTA期货主力合约收于6596元/吨,环比上周-446元/吨,涨幅+7.3%。

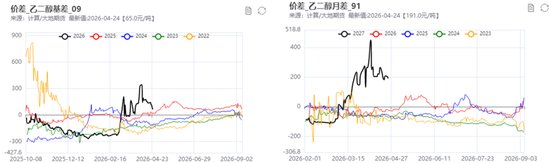

MEG基差走弱,9-1月差高位回落

周初乙二醇口岸去库不足预期,AG真人国际厅中国官网市集心态有所承压,场内现货基差转弱显着。价钱回落过程中,适量存合约缺口的交易商参与补货,低位成交邃密。下半周,乙二醇市集延续区间治疗,商谈氛围一般,其中远月期货基差发达坚挺,月差进一步扩大。周内下流工场落实减产,聚酯开工率进一步下降,市集心态偏弱,价钱多为看护低位窄幅波动。

4月27日,MEG期货主力合约收于4941元/吨,环比上周+291元/吨,涨幅+6.3%。

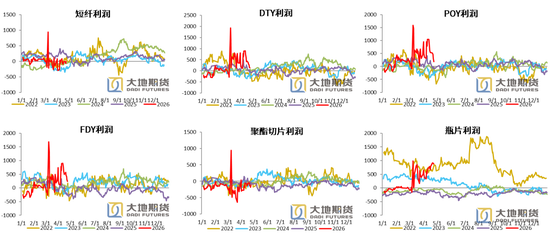

聚酯居品利润轰动走扩

02、供需存

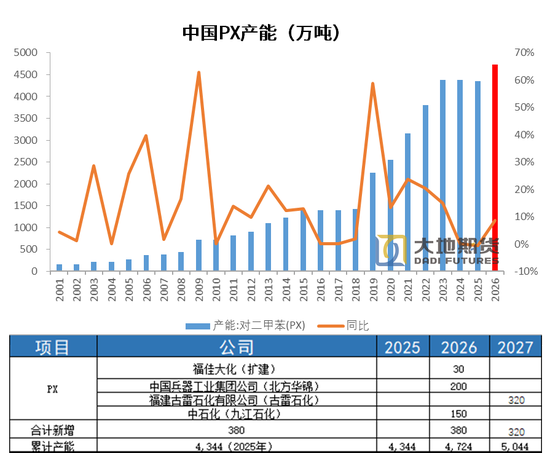

2026年PX投产蚁集于下半年

2026年,国内待投产装配共有380万吨,投产增速8.7%。包括福佳大化扩建30万吨,华锦200万吨,九江石化150万吨(有推迟的可能)。从投产技艺来看,福佳大化将于本年年底或2026年年头出料,华锦在2026年三季度落地,九江石化要到四季度智力投产,因此全年来看,PX供应压力主要体当今四季度。山东裕龙石化300万吨只可分娩MX,尚未拿到PX的分娩批文,瞻望将推迟至2027年。

2026年国际PX新装配投产未几,仅有印度石油公司(IOC)一套80万吨于2026年下半年投产,主要为下流PTA装配提供原料。

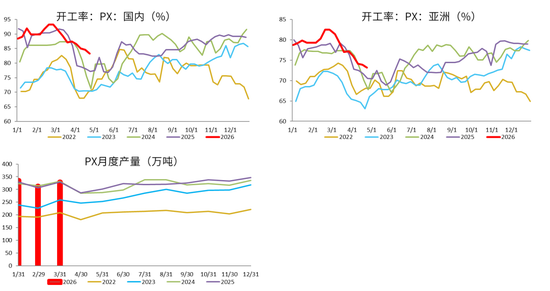

中国和亚洲PX负荷存下降预期

国内装配:福化一条80万吨产线停产教练至7月末,青岛丽东原指标5月初重启,现推迟至5月末。

国际装配:马来西亚Arom55万吨装配5月份有停产教练指标,初步教练两个月。

中国和亚洲PX负荷存下降预期

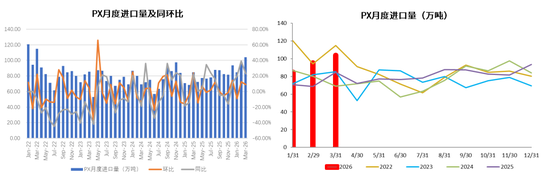

PX国内装配咫尺开工率83.25%,环比上周-1.39%。亚洲PX装配开工率73.16%,环比上周-0.76%。

国内PX3月份产量329.3万吨,环比增幅+8.9%,同比+22.87%。

对二甲苯3月入口环比+8.9%,同比+22.9%

2026年1-3月我国累计入口PX数目为284.35万吨,同比+26.9%,3月份入口104万吨,环比+8.9%,同比+22.9%。

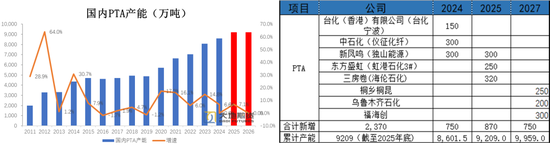

2026年PTA无新投产装配

由于洛阳石化32.5万吨,仪化35万吨,亚东75万吨以及三房巷2期120万吨装配,累计产能262.5万吨,泊车技艺卓越两年,且咫尺暂无还原预期,因此至年底给予剔除。2026年1月1日起,中国大陆地区PTA产能基数治疗至9209万吨。

2026年,PTA无新投产装配,投产压力缓解。

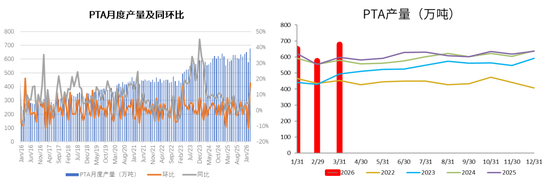

PTA3月月度产量同比+13.31%

2026年1-3月PTA产量1905.3万吨,累计同比+7.59%。3月份国内PTA产量677.6万吨,环比+100.68万吨,增幅+17.45%,同比+79.6万吨,增幅+13.31%。

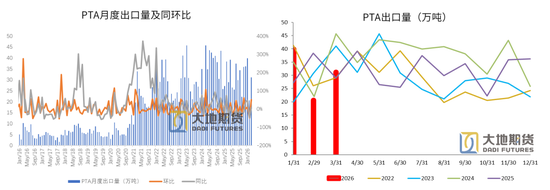

PTA出口环比同比大幅回升

2026年1-3月PTA出口量为91.6万吨,同比-3.1%。3月份PTA出口量31.13万吨,环比+51.4%,同比+7.4%。

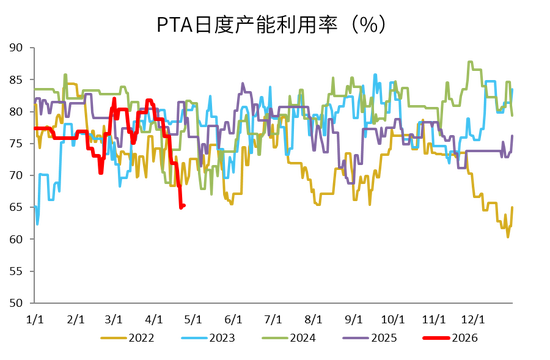

国内PTA负荷环比上周持续大幅回落

本周英力士110万吨,开云体育恒力220万吨,三房巷320万吨装配泊车教练,逸雄壮化375万吨降负,百宏250万吨装配提负。

本周PTA负荷65.31%,环比上周-3.03%。

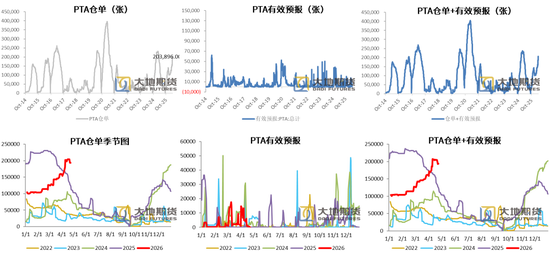

PTA仓单数目回落

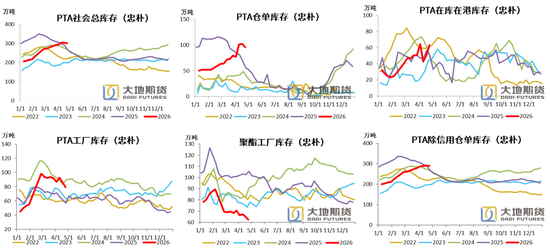

PTA社会总库存开动去化

忠朴最新库存数据,遣散4月24日,PTA社会库存开动去化,环比节前-3.9万吨至300.5万吨。其中仓单-6.6万吨,在库在港库存+12.1万吨,PTA工场库存-6.6万吨,聚酯工场库存-2.8万吨。

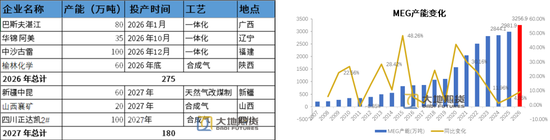

乙二醇投产蚁集于四季度,增速偏高

2026年,统共有四套装配投产,以油制为主,统共275万吨,MEG2026年投产增速回升至9.2%。巴斯夫2026年年头依然投产,其他三套装配投产技艺均在四季度,二季度、三季度处于投产空窗期。

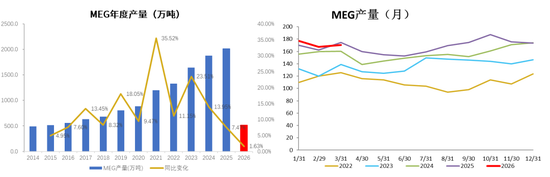

MEG3月产量同比-2.3%

2026年1-3月MEG产量515.4万吨,同比+1.6%。3月MEG产量170.6万吨,环比+1.8%,同比-2.3%。

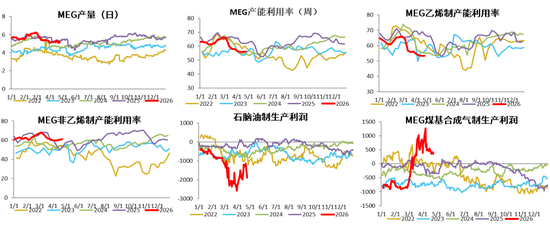

MEG乙烯制开工小幅回落

遣散4月24日,中国大陆地区乙二醇举座开工负荷在56.17%,环比上周+0.18%。其中乙烯制产能诈欺率53.38%,环比-0.03%。非乙烯制乙二醇开工负荷在61%,环比上周+0.55%。

乙烯制装配,镇海真金不怕火葬80万吨和中石化武汉负荷小幅晋升,古雷石化重启延后,远东联50万吨指标5月份教练,浙石化二期80万吨泊车10天。非乙烯制,黔希煤化工30万吨4月底出料,红四方30万吨一条线重启,山西沃能、好意思锦和建元提负荷。

近期原油价钱带动石脑油价钱反弹,油制利润再次走弱,煤制利润高位轰动。

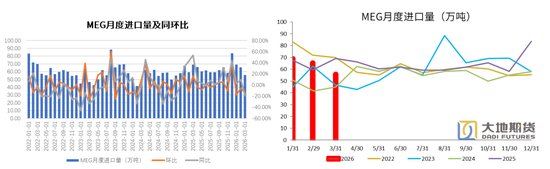

3月MEG入口环比-14.7%,同比-19.4%

2026年1-3月份,我国入口MEG总量为190.2万吨,同比-3.1%。3月MEG入口55.75万吨,环比-14.7%,同比-19.4%

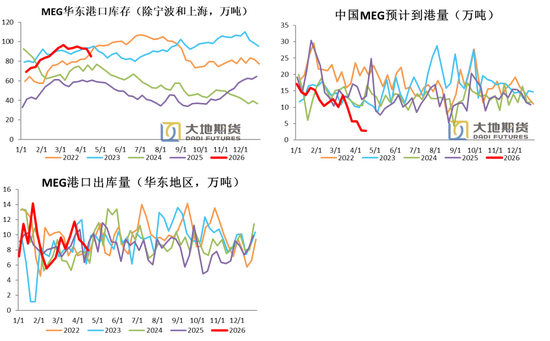

MEG口岸库存见顶回落

4月24日,华东主港地区MEG口岸库存84.8万吨,环比上周-0.8万吨。瞻望到港量大幅回落,创历史低位,而出库量小幅下降。

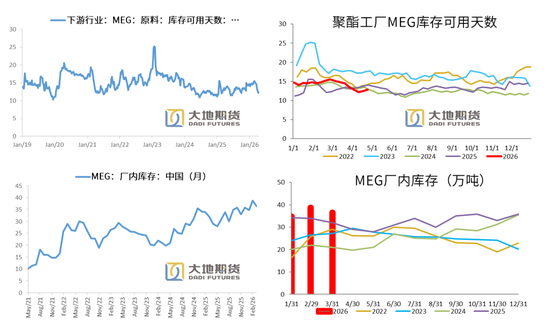

MEG厂家库存下降,聚酯工场库存环比加多

遣散4月24日,聚酯工场乙二醇原料备货天数12.8天(环比+0.3天)。

乙二醇工场3月库存36.5万吨,环比-2.3万吨,同比+4.5万吨。

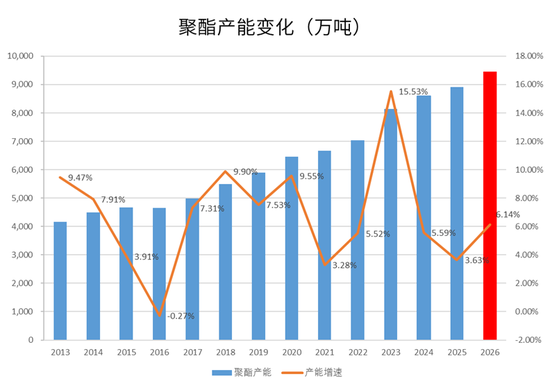

2026年聚酯投产增速高于2025年

聚酯2026年聚酯新投产能较多,瞻望投产量547万吨,投产增速在6.14%,高于2025 年。投产类别来看,由于2024年和2025年瓶片装配投产较多,利润执续低迷,2026年瓶片的缠绵新装配未几,独一两套富海30万吨加上科森新材料40万吨共70万吨。而长丝前两年投产较少,利润显耀改善,2026年长丝成为投产的主力。一季度,聚酯莫得新投产。

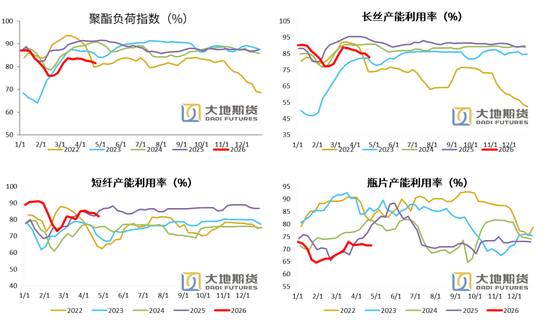

聚酯负荷持续下降

聚酯负荷持续小幅下降。截止4月24日,聚酯负荷81.4%(-0.9%),其中,长丝负荷82.7%(-2.4%),短纤负荷82%(-1.9%),瓶片71.4%(-0.1%)。

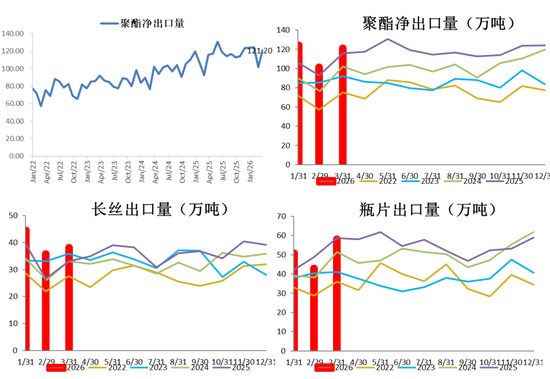

1-3月聚酯净出口量363.1万吨,同比+8.9%

1-3月聚酯累计出口363.1万吨,同比加多8.92%。其中瓶片累计出口152.1万吨,同比加多1.7%。长丝累计出口118.7万吨,同比加多19.8%。短纤累计出口39.2万吨,同比加多6%。

聚酯居品主要出口标的为东南亚和南亚国度,频年来聚酯产业链向国际滚动,主要以产业链下流偏末端为主,需要从中国大皆入口聚酯居品看成原料。瞻望二季度聚酯出口将延续增长趋势。

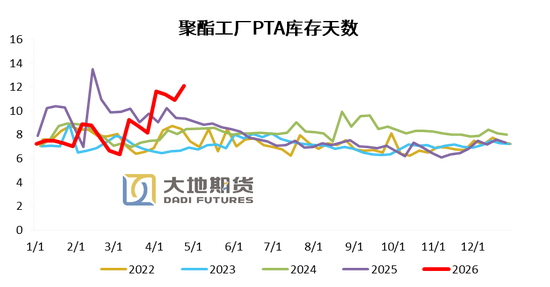

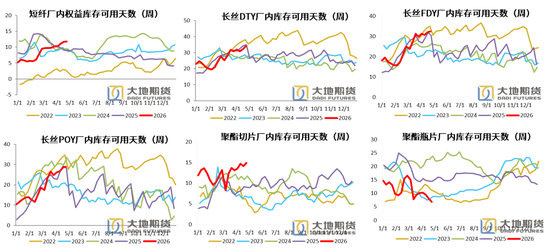

聚酯居品库存除瓶片外,其他均小幅加多

短纤职权库存天数11.8天(+0.1天)。DTY34.2天(+1.9天)、FDY32.5天(+0.5天)和POY28.9天(+0.4天)。聚酯切片14.9天(+0.8天)、聚酯瓶片6.8天(-1.2天)。

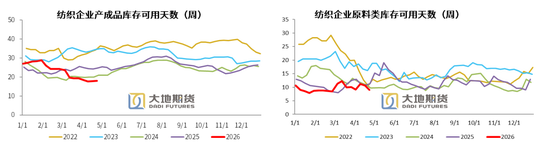

制品库存低位,原料(涤丝)备货仍然较差

遣散4月23日末端织变制品(长纤布)库存平均水平为18.04天,较上周加多0.13天。面前织造传统旺季接近尾声,淡季氛围渐浓,织造分娩积极性不足,企业存在降负倾向。同期有计划到地缘政事的不踏实性,下流对后市预期严慎,下流采购看护刚需逻辑,逢低补库为主,主动建仓意愿疲弱,下流库存管控执续从严。

遣散4月23日末端织造企业原料(涤丝)库存平均水平为9.02天阁下,较上周-1.57天。周内原料窄幅让利,但厂商询盘意愿不彊,刚性备货,老例坯布商谈价钱涨幅不足资本重复表里贸新单发达疲软,工场分娩积极性发达欠佳,五一休假心境较为浓厚,暂以消化库存为主。

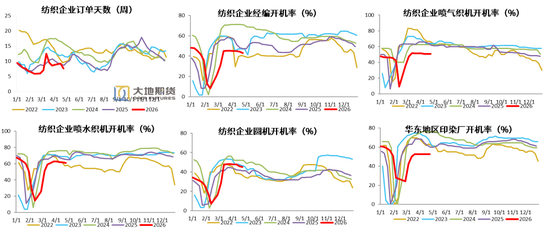

旺季接近尾声,下流订单天数大幅回落

遣散4月24日,经编、喷气、喷水、圆机和印染开工率分辨为43.11%(-1.18%)、50.5%(+0%)、61.1%(-0.8%)、44.9%(-1%) 、52.5%(+0%)。

遣散4月23日末端织造订单天数平均水平7.55天,较上周-1.63天。市集旺季渐渐罢了,面前工场仍以请托前期订单为主,表里贸新单发达疲软,订单以“小单、短单”为主,市集订单分化显着,出奇布种订单节拍依旧尚可,老例订单较为当场,下流采购看护刚需逻辑,后市预期严慎。

03、供需均衡表预估

PX月度供需均衡预估

国内产量,上半年中国PX无新增产能,因此PX供应变化主要来自存量装配负荷变化。国内真金不怕火厂季节性教练重复为支吾原料供应穷乏进行的谨防肠降负荷,瞻望二季度国内PX负荷降至近五年低位区间。

入口,PXN和短经过偏高,日本韩国PX货源充裕,一季度我国PX入口偏高。干涉3月,好意思国伊朗交游导致中东原油及石脑油出口受到严重阻挠,亚洲真金不怕火厂降负荷较多,加上汽油需求干涉旺季,在减化增油的布景下,PX过甚他芳烃入口均会出现大幅减量,二季度PX入口量瞻望在70万吨阁下。

需求,PTA二季度教练量不高,但在PX供应穷乏预期下,负荷将看护低位。

综上,二季度PX国产量和入口量均会出现大幅减量,需求方面也会存在一定的减量,但总体来看PX基本面将大幅去库。后期关怀点在于霍尔木兹海峡通航情况,有计划到中东原油主产国原油依然出现骨子性减产,还原技艺也在3-6个月,基本状貌殷样式将至少执续半年以上技艺。

PTA月度供需均衡预估

供应端,本年PTA无新投产装配,一季度PTA举座开工中性,鄙人游需求季节性偏弱情况下,执续累库。干涉二季度,PTA干涉传统教练季,相对往年天然教练量未几,但有计划到PX供应孔殷,PTA装配负荷也将看护低位。

净出口方面,本年印度成为我国PTA第一猛入口国,一定进程弥补了土耳其的入口减量,但印度GAIL125万吨装配2026年一季度投产, 入口需求将出现减少,因此二季度我国PTA出口将持续出现减量。

需求方面,本年聚酯装配投产较多,投产增速高于客岁。但负荷不宜高估,参考2022年,当上游原料出现大幅加价的情况,下流需求将出现负反应,聚酯开工将降至低位区间。

综上,二季度PTA在原料供应规模情况下,开工产量将出现减量,出口受国际装配新投产影响减少,基本面去库。

MEG月度供需均衡预估

供给方面,本年二季度出现乙二醇投产空窗期,产能投放主要蚁集鄙人半年。一季度乙二醇价钱偏低,乙烯制和非乙烯制利润均偏低,但存量产能较多,产量仍看护高位。干涉二季度,中东好意思国伊朗交游的影响渐渐体现,原油和石脑油供应发生穷乏,重复国内装配季节性教练。其中乙烯制装配负荷受效益较差影响持续下调,非乙烯制利润较好,但上调空间有限。因此二季度乙二醇国产量将出现10-20万吨的减量。

净入口,由于霍尔木兹海峡断流,中东乙二醇出口受限,我国乙二醇接近70%的入口量来自中东,因此将来一季度入口量将出现10万吨以上的减量。同期亚洲其他国度会寻求中国乙二醇货源,出口将出现一定量的加多。因此二季度净入口方面将出现30-40万吨的减量。

需求端,本年聚酯装配投产较多,投产增速高于客岁。但负荷不宜高估,参考2022年,当上游原料出现大幅加价的情况,下流需求将出现负反应,聚酯开工将降至低位区间。

综上,中东地缘方面的影响下,我国乙二醇乙烯制开工大幅减少,而非乙烯制开工难以大幅加多,入口大幅下降,出口有一定进程加多,基本面大幅去库。

许酣畅

从业经考证号:F03134529

投资磋磨证号:Z0022195

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:李铁民 开云体育app

NBA下注(中国)官网入口上一篇:开云体育 特朗普取消库什纳与威特科夫赴巴基斯坦参与伊朗问题道判之行

下一篇:没有了

备案号:

备案号: