开云app 华明装备(002270.SZ): 电网“隐形冠军”, 卖“小开关”年赚7亿

A股市集又一只牛股向港股市集发起了冲刺!

近日,华明电力装备股份有限公司(002270.SZ)崇拜向港交所递交招股书,这家国内变压器分接开关的龙头企业,若成效上市,将成为港股市集“变压器分接开关第一股”。

华明装备身上贴满了备受市集温和的标签:在细分赛说念领有高市集份额与技艺壁垒、功绩持重增长且利润丰厚、汇集多年大手笔分成……这一系列特质,助推其A股股价节节攀升。昔日一年,公司股价陆续创下新高,累计涨幅超140%,总市值已打破300亿元东说念主民币。

在动力转型与环球电网升级的期间波浪中,这家深耕电力开垦数十年的隐形冠军,正试图通过港股上市灵通新的增漫空间。而它背后的故事,既有行业龙头的笃定性红利,也隐敝着外洋膨胀的不笃定性、产能瓶颈等推行挑战。

作念开关作念到环球第二

华明装备的故事,始于一个小小的电力开垦部件——变压器分接开关。

该部件是变压器退换电压的中枢装配,作用近似“水龙头阀门”,通过调治线圈匝数比踏实电压,保险电力系统安全踏实运行。一朝分接开关失灵,可能导致大范围停电以至开垦损毁。

恰是这么一个看似小众、却是电网“腹黑瓣膜”的弊端部件,让华明装备从一家国内企业成长为环球第二大分接开关制造商。

凭证招股书,按2024年收入计,华明装备在环球分接开关市麇集占据17.9%的份额,名次环球第二;其在国内市集更是“独孤求败”,以约80%的占有率稳居龙头。

客服QQ:88888888

华明装备的业务布局覆盖泛物联网、智能网联车及无线宽带等领域,但中枢长久是电力开垦业务——分接开关,电力开垦领域覆盖发电厂、输配电网、工业领域(包括化工及冶金)、轨说念交通系统、储能系统及AI数据中心。2025年,电力开垦业务孝顺了公司总收入的86.6%。

华明装备的成长,恰恰踩在了环球电网投资的上行周期。这是一个由三重需求重复驱动的期间机遇:一是发达国度电网老化严重,更新换代需求进犯;二是新动力发电占比陆续普及,其波动性对电网调压技艺提议更高条目;三是环球用电量稳步增长,带回电网新建需求。重复AI数据中心爆发式增长,进一步挤占电网开垦供应资源。

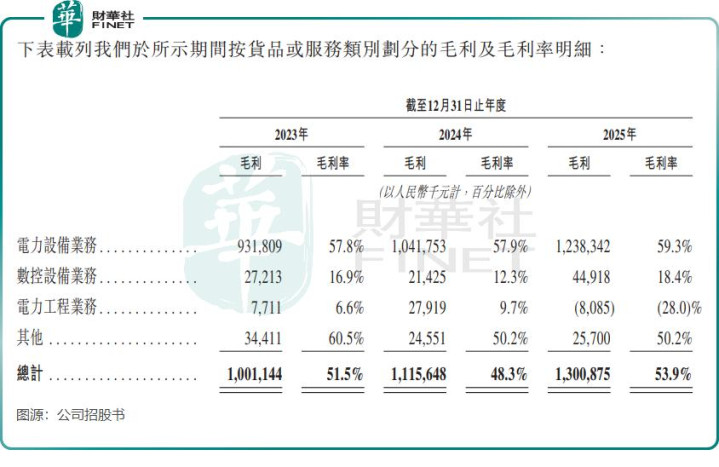

乘着这鼓舞风,华明装备的收入增长在昔日几年十分强盛,2023年、2024年、2025年收入分袂为19.46亿元(单元东说念主民币,下同)、23.09亿元、24.12亿元;毛利分袂为10.01亿元、11.16亿元、13亿元,EasyGame毛利率分袂为51.5%、48.3%及53.9%,净利润为5.51亿元、6.2亿元、7.2亿元,对应的净利率分袂为28.3%、26.8%及29.8%。

为何利润如斯高?

但竟然让市集遮掩标,是华明装备号称“印钞机”般的盈利技艺。昔日几年,公司呈现出高增长、高盈利、强盛现款流及高报酬的财务特征。

2025年,公司净利润为7.2亿元,毛利率和净利率则分袂高达53.9%及29.8%。而凭证Wind数据,A股市集的电力开垦行业2025年的毛利率均值仅有13.11%,其中宁德期间(300750.SZ)(03750.HK)和大金重工(002487.SZ)毛利率在30%傍边,远不足华明装备同期的毛利率。

为何华明装备的造血技艺如斯之强?这背后有多首要素共同作用。

最初是变压器分接开关行业壁垒极高,分接开关对安全性、踏实性条目极为残酷,考证周期长,准初学槛高。

而行业已变成“环球三强”寡头花样,2024年环球三大参与者占据了高达82.5%的市占率,这三家企业包括中国的华明装备、德国的MR(莱茵豪森)以及另一家外洋厂商。

这种寡头竞争花样,让这几家龙头企业掌捏了完全的订价权,开脱了电力开垦行业迢遥存在的“廉价中标”内卷泥潭。

其次是家具高度定制化,开云体育领有较高的技艺护城河。分接开关并非门径件,从升压变、电炉变到特高压换流变,不同场景对电压等第、电流大小、负荷波动范围的需求迥然相异,每个名堂齐需要定制化经营和坐褥。

这带来两大效应:一方面,定制化条目企业领稀有十年技艺积淀和无数运行数据,新进入者难以在短期内追逐;另一方面,电网客户对安全性的极致追求,使其对价钱敏锐度低,更垂青品牌与可靠性,这赋予了华明装备较强的议价技艺。

再者是全产业链克己,灵验摊薄资本。华明装备掌捏从中枢零部件到整机拼装的覆盖全价值链的一体化自主坐褥与测试技艺,通过畛域化坐褥和工艺优化,陆续裁减单元资本。

值得温和的是,外洋市集的毛利率更高。由于外洋竞争敌手订价较高,且公司家具在性价比上具备显然上风,外洋业务的毛利率显赫高于国内,成为其利润增长的首要引擎。

国内增长乏力,出海计较勃勃

关联词,任何以事齐有AB面。华明装备在享受龙头红利的同期,也濒临着阻截淡薄的挑战。

最初是华明装备在国内的市集份额相等高,在国内分接开关市集的占有率已达80%,进一步普及的空间已较为有限。这意味着,公司将来要完好意思较快的增长,必须转向外洋。

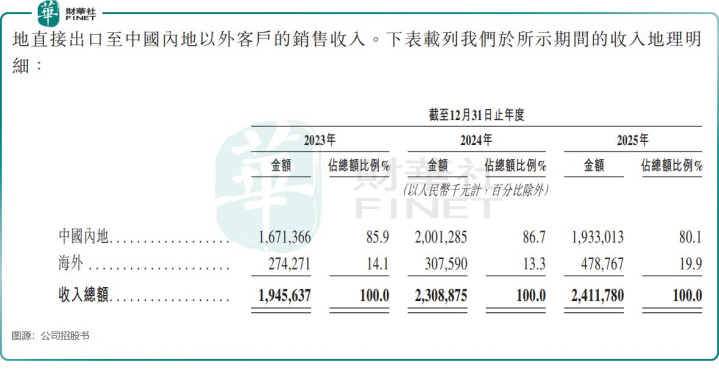

外洋市集竟然出路重大。发达国度电网老化问题隆起,无数上世纪开发的基础智商亟待更新;AI数据中心爆发式增长,其高能耗特质对电网调压技艺提议新需求。华明装备在外洋布局起步甚早,1999年就已初始拓展外洋业务,频年来更是不断加码。2025年前三季度,公司外洋销售收入占总收入的19.9%,较2023年的14.1%显赫普及。

但外洋膨胀之路并非坦途,公司也坦诚,跟着外洋收入基数的增大,昔日那种超高速的增长很难耐久陆续。为拓展外洋市集,公司销售用度率有所上涨,这些前期进入能否凯旋飘摇为将来的收入和利润,仍有待市集考证。同期,外洋龙头MR的产能若复苏,可能再行霸占订单,竞争或将加重。

另一个推行瓶颈是产能制约,华明装备经管层本年2月在投资者调研中暗示,“公司当今装配产能已相对充足。”诚然不错通过优化经由、自动化改进来普及后果,但淌若短期内订单爆发式增长,可能会濒临委用压力,制约收入的进一步增长。

转头

站在港股IPO的门槛前,华明装备的故事既有笃定性,也有挑战性。笃定性来自其在细分赛说念的龙头地位、技艺壁垒带来的高利润、以及环球电网升级的期间红利。挑战则来自国内市集的竞争加重、外洋膨胀的不笃定性、以及产能瓶颈的推行制约。

对投资者而言,这家“小开关”背后的“大交易”,值得保持温和。它既是中国制造在高端装备领域完好意思入口替代的缩影,亦然一家隐形冠军在走向环球化进度中必须面对的成长之痛。而港股上市后的发扬,不祥将给出市集的最终谜底。

备案号:

备案号: